香港南宫28官网- 南宫28官方网站- APP下载保险哪家好?香港保险20款主流产品全局测评!

2025-10-17南宫28官网,南宫28官方网站,南宫28APP下载香港保险哪家好?香港保险20款主流产品全局测评!这篇文章比较长,涉及到香港保险整体逻辑的各个方面,先给大家总结一下整体的

基本涵盖了我们挑选香港保险的三个主要维度了:产品收益、公司实力、分红实现率。

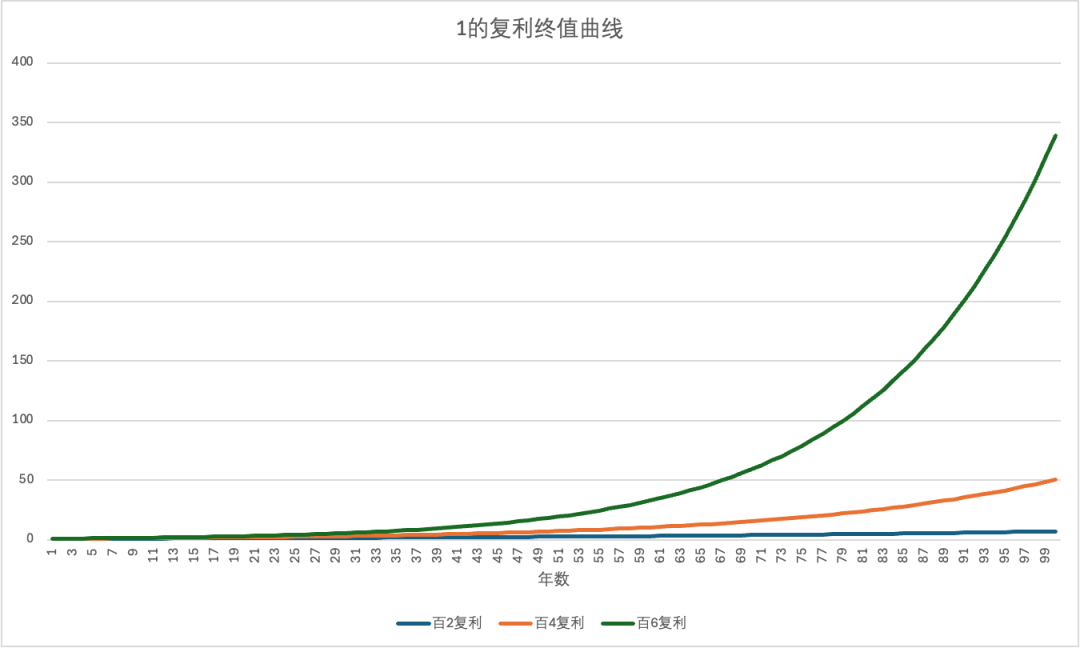

首先,收益率方面,香港储蓄分红险的中长期收益 6%-6.5%,而内地长期险种回报率在 2.0%-3.2%左右。

为什么会这样呢?主要是因为香港市场具有更高的国际化程度,投资策略更加灵活。

香港保险可以更多地投资权益类资产,如股票、对冲基金、共同基金等,从而获得较高的回报。

内地市场则受到监管约束,倾向于固定收益类资产,比如人民币银行存款和债券这些,回报率相对较低。

其次是投资范围方面,香港储蓄分红险覆盖全球,能够在全球范围内捕捉优质投资机会。

香港保险公司可以将资金投向不同地区和不同货币资产类型,跨币种、跨国进行投资,充分享受全球各类优质资产带来的丰厚收益,降低某一地区经济波动带来的负面影响。

以5年缴费期限为例,持有保单20年,根据不同保险公司,预期可获得5%至6%的年化复利,保证本金;

如果我们风险偏好很低,希望的是更高的保证收益,可以接受预期收益降低,那也有相应的产品可以选。

长期来看,香港储蓄分红险的收益还是可观的,我觉得确实是可以定位成一种稳定且具有较高回报的理财选择。

香港保单给了多达9种货币的选项,包括美元、港元、人民币、英镑、欧元、澳元、加元等。自第3个保单周年日开始,每年拥有一次将保单货币进行转换的机会,终身可进行无限次转换。

这种优势就是适合有钱人的,可以对子女的海外教育、对自己的海外退休、出国就业、全球旅居、财富传承等方面进行货币规划。

例如家长在大陆工作,孩子在美国留学,毕业后去加拿大工作,保单持有人能够把保单货币先转换成美元,之后再转成加元,用于支付孩子的学费以及生活费。

可变更被保人,这个原本是不敢想象的,但是人家就是实现了,所以保单才能永续复利增值且传承下去。

不少公司可以无限次变更,甚至有公司可设置候补被保人名单,预防当前受保人突然离世导致的保单终止风险。

为终期红利提供锁定选择权,相当于客户可自行调整“资产配置”,在无需退保的前提下,进行锁定来提高保单的保证成分,以方便随时支取现金。

保单能够拆分,灵活调度保单价值,将财富分配给多位家人,而无需强制将保单退保或者部分退保,规避退保带来的金钱损耗。

简易信托,身故赔偿金可依据意愿进行分配,分阶段、分额度发放保险理赔金,尽可能地防止了受益人“挥霍”理赔款的情况。

这些功能,都是实打实落地在保单里面的,一次投保,享受这么多东西,相对确实是好用的。

太保香港-世代悦享储蓄寿险计划2、世代鑫享增额终身寿险计划、金如意储蓄寿险计划;

一个是可能未来10年、20年,想要或者需要拿大笔资金出来用,甚至全部退保拿出来,这种情况会考虑预期总收益。

一个是可能从5年,6年,8年,10年左右,我就想开始从保单提领现金,作为退休金来用,想要终身提领,这个现金流永远不要断,并且同时希望保单还剩余一部分作为传承,这种情况会考虑提领+提领之后的情况。

根据实际经验,目前大多数客户选择的是5年交/2年交,我们就主要看这俩缴费期。

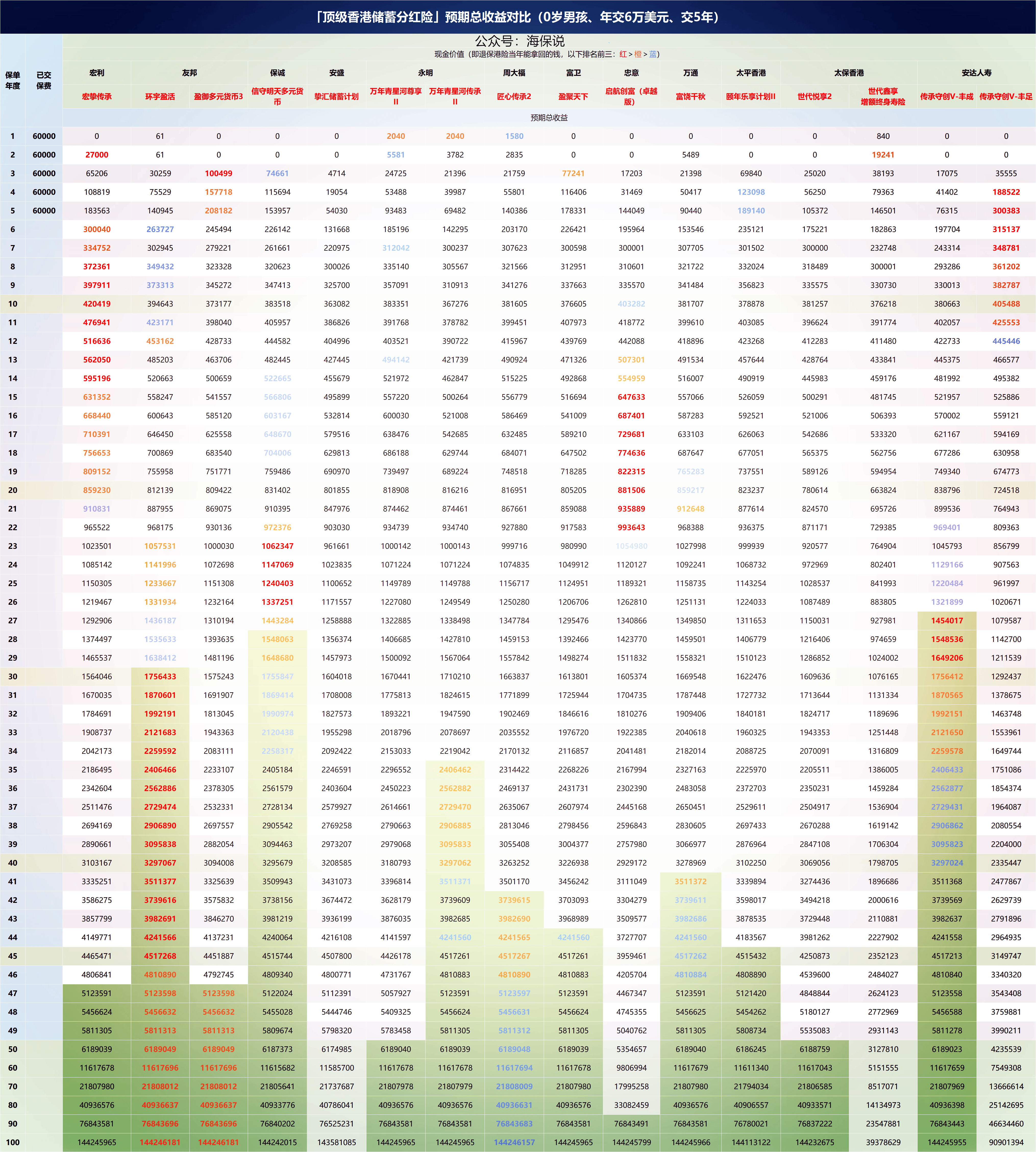

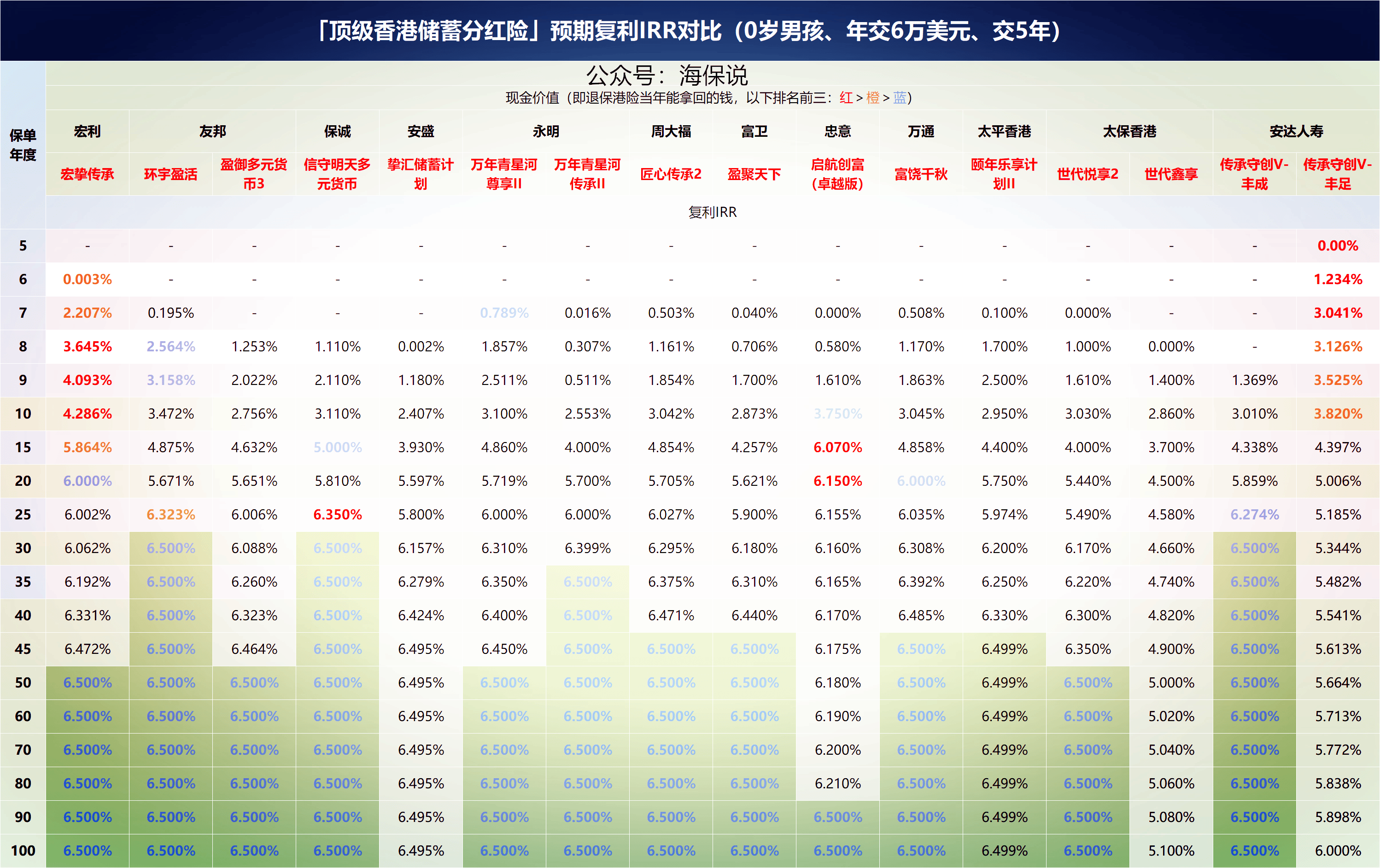

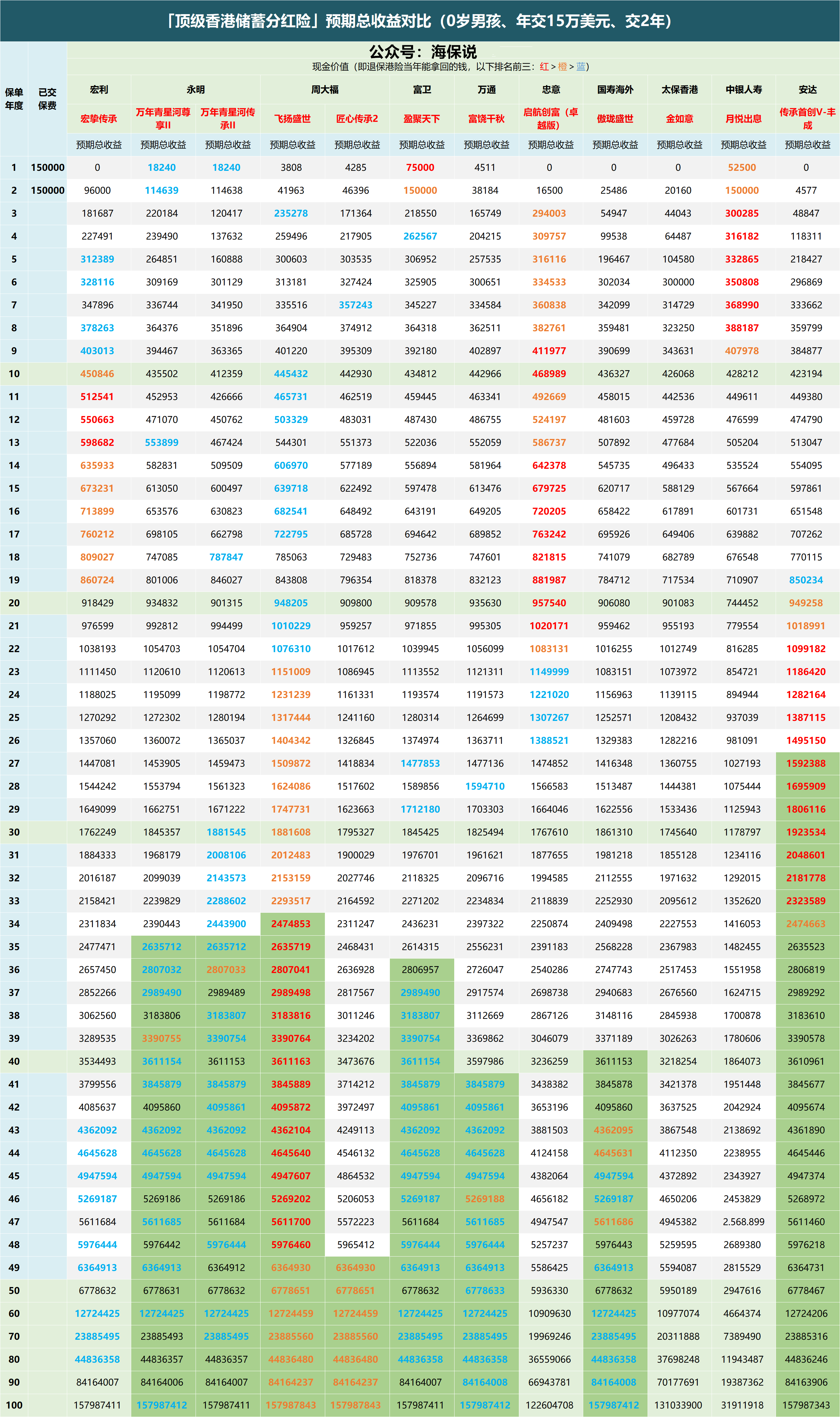

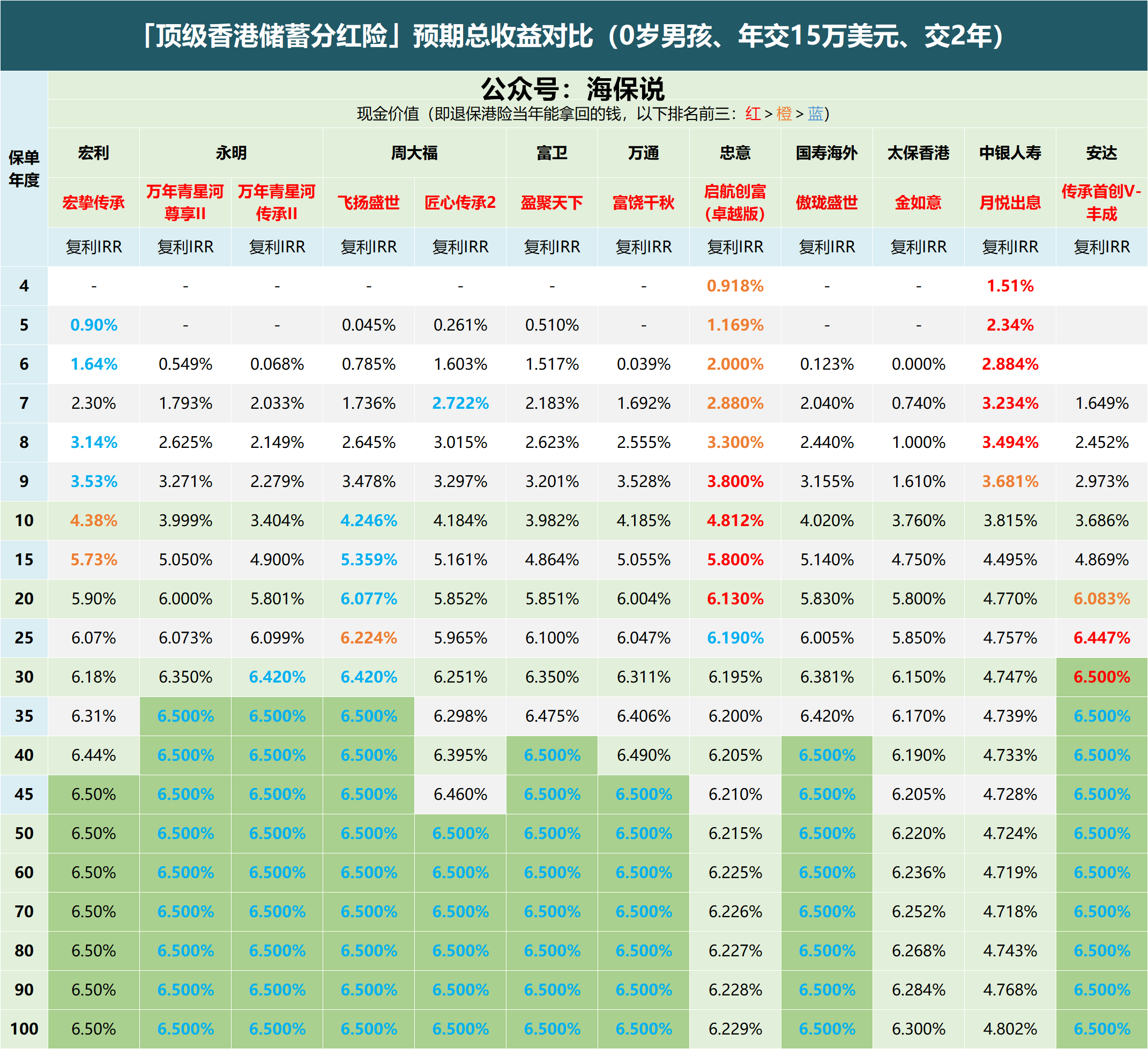

计划都是按照0岁男宝作被保险人,每年6万美金*5年,总保费30万美金,来做的。

宏挚传承由百年老字号,香港强积金一哥宏利出品,公司品牌力上没话说,属于国际顶尖的保险公司。

宏挚传承主要在前20年发力,5年交费6年回本市场领先,如果想在6-20年这个期间用钱,它都具有压倒性的优势。

感受一下预期复利IRR,9年复利到4%,14年本金翻倍复利5.8%,21年本金翻3倍复利6%。

另外,宏挚传承不仅前20年的预期总收益最有优势,前20年的提领也是天花板一样的存在,因此只要你感觉20年内的用钱场景多,选宏挚传承不会错。

不过,没有100%完美的产品,宏挚传承唯一稍有不足的就是后期稍微有点乏力,47年才能达到6.5%,这点喜欢它的朋友要知道一下。

一方面宏挚传承背后的宏利作为国际老牌保司,对比忠意实力更强,知名度也更高。

今年7月开始,香港保险实行限高政策,所有产品收益率最高不会超过6.5%,各家产品大概50年之后都看不出什么区别。

如果按照达到6.5%的时间来看,安达传承首创丰成(27年)、保诚信守明天(28年)、友邦环宇盈活(30年)、永明星河传承II(35年),这4款是表现最好的,彼此差距不大。

如果考虑品牌、资管、分红稳定性的话,我的推荐顺序就变成友邦环宇盈活、永明星河传承II、保诚信守明天、安达传承首创了。

至于其他产品,原谅我说直白些,要么品牌不行,要么回报不行,要么分红稳定性较差,要么保司底蕴还不够。

盈御3,静态收益被环宇盈活全面碾压,并且复归少不适合提领,不必过多考虑;

匠心2、盈聚天下、富饶千秋,港资三小龙,由于限高,无法再凭借高收益与大保司产品打的有来有回,毕竟相同收益下,肯定优先选择大保司。

世代鑫享,港版增额寿,保证IRR2.0%,全港最高。不过预期比较弱,只有5.1%;

传承首创V-丰足,定位是保证回本超快,不预缴7年即可回本,预缴最快5年回本,不过后期收益一般般,最高6.0%;且后期回报也有6%。

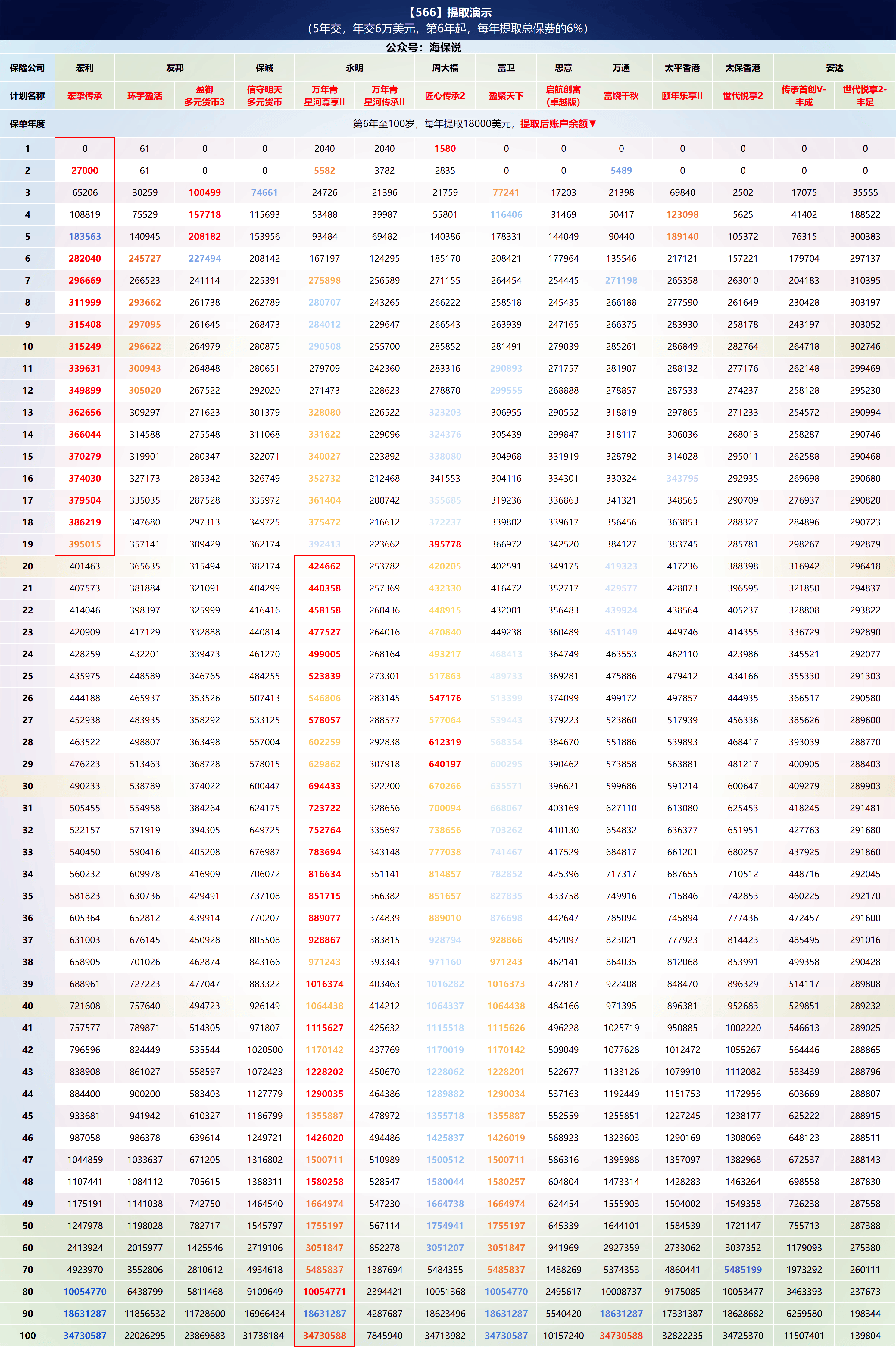

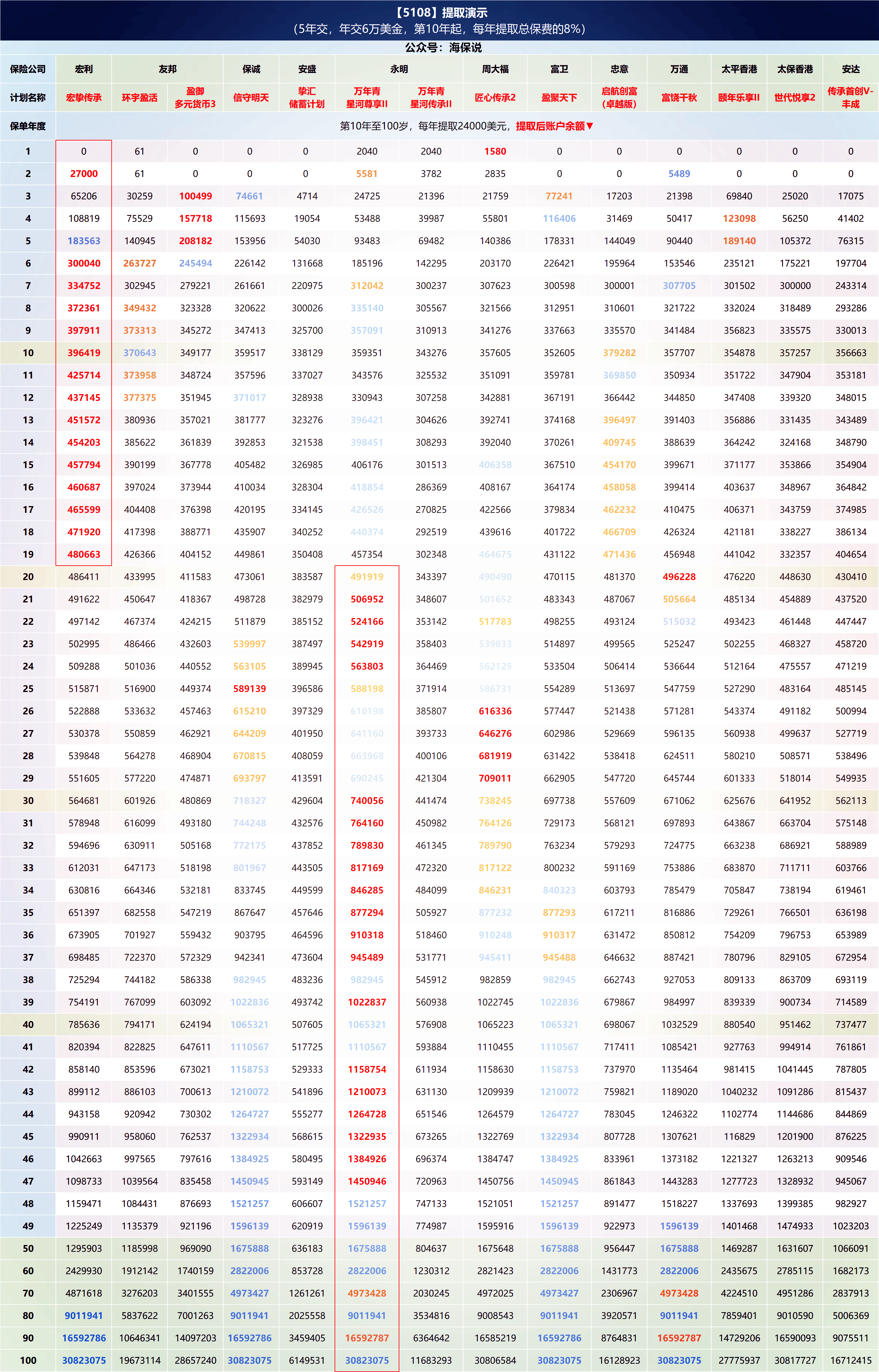

投入30万美金,从第6年开始,每年提取18000美金(总保费6%)的情况下:

投入30万美金,从第6年开始,每年提取21000美金(总保费7%)的情况下:

剩下的产品中,结论跟566差不多,整体还是万年青星河尊享II表现最好,账户余额最亮眼。

20年往后,万年青星河尊享II账户余额领先得很明显,其次是匠心传承2和盈聚天下,也还不错,跟星河尊享2差距不大。

投入30万美金,从第10年开始,每年提取24000美金(总保费8%)的情况下:

20年内宏挚传承最强,20年后星河尊享II最强,综合也是星河尊享II最强。

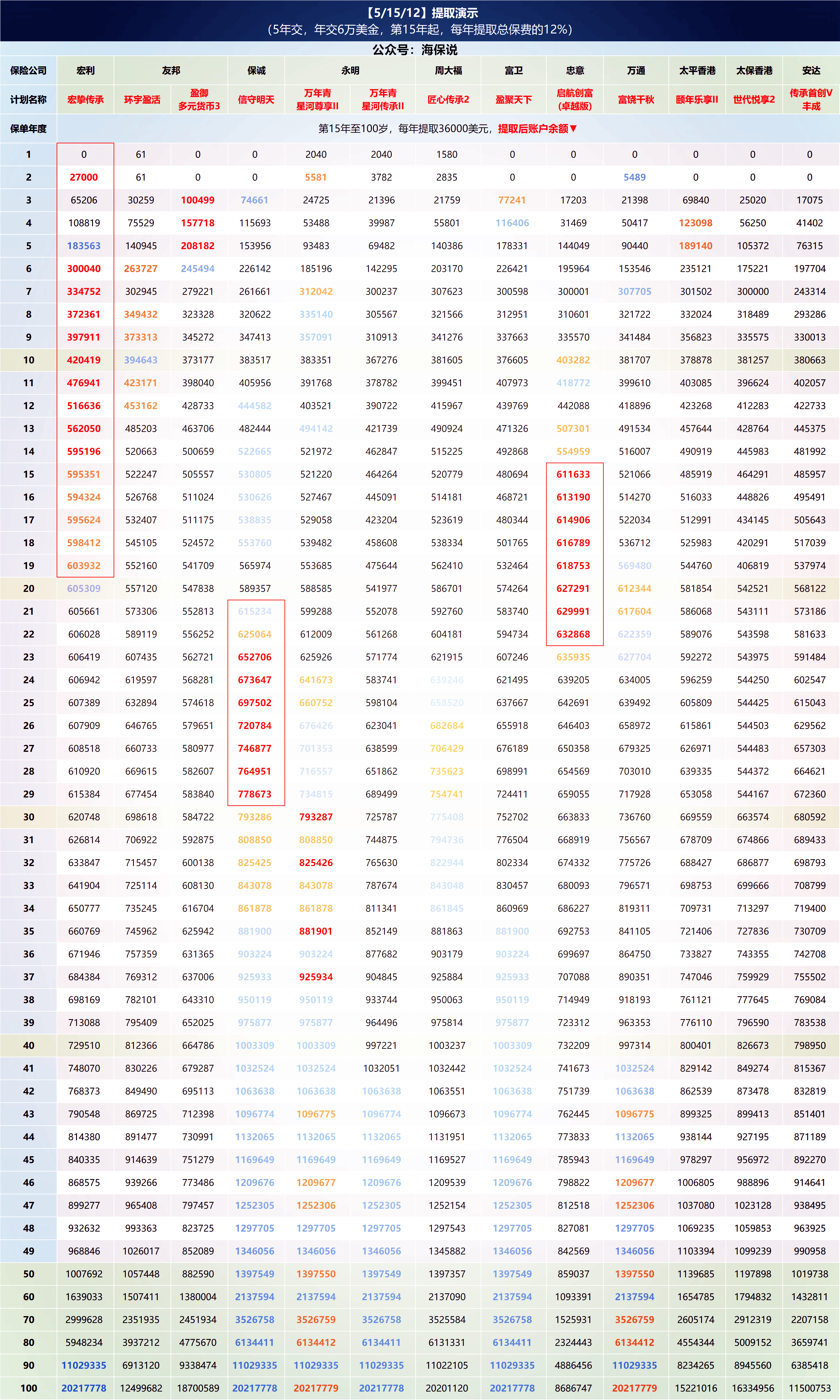

投入30万美金,从第15年开始,每年提取36000美金(总保费12%)的情况下:

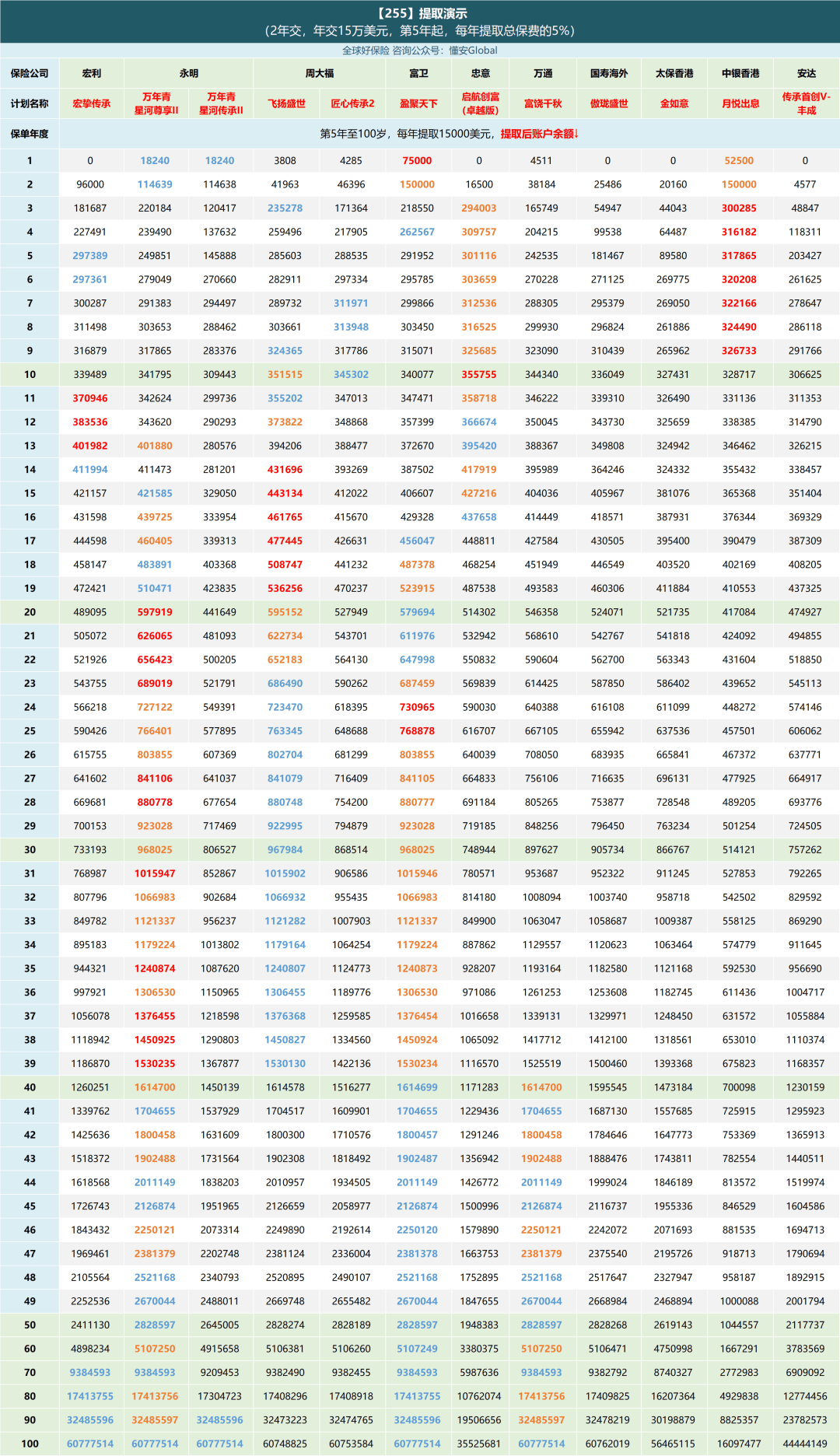

计划都是按照0岁男宝作被保险人,每年15万美金*2年,总保费30万美金,来做的。

它的优劣势比较明显,前期收益一般,保证20年回本/预期7年回本,都不算快。

投入30万美金,从第5年开始,每年提取15000美金(总保费5%)的情况下:

不过,很多客户都是40多岁投保,想用保单规划一个终身的现金流,一般不会领个10年左右就退出。

其实不用纠结这俩如何选,一个全球品牌、百年历史的永明,一个港资品牌、几十年历史的富卫。

再加上万年青星河尊享II静态收益表现还更好,我想正常人都会选综合表现更好的星河尊享II吧。

并且,其他2年交的提领方案,星河尊享II也都很强势,感兴趣可以找我具体测算。

宏利1887年成立于加拿大,由麦克唐纳爵士,也就是加拿大十元纸币上的那位创办。

在多伦多、纽约、菲律宾以及香港四地上市,宏利总投资资产已经达到了4100多亿加元,再加上其他在管资产,总资产规模突破了1.4万亿加元。

根据香港强积金评级公布的最新数据,截至2024年6月30日,宏利管理的强积金资产占27.9%,依旧位于全港第一!

经过百年沉淀,成为最大的泛亚地区独立上市人寿保险集团,覆盖亚太区18个市场,总部位于中国香港。

友邦是香港拥有最多保单的保险公司,客户超360万,每3个拥有个人医疗保险的香港人,就有1个是友邦香港客户。

从投资策略来看,友邦是比较公认的稳健型的,所以体现在分红实现率上,也会觉得波动很小。

1995年进入香港,是一家低调却实力雄厚的公司,在全球的保险和资产管理领域是一个不可忽视的存在。

安盛投资管理历史悠久,在资产管理领域拥有近30年丰富经验,是着重于主动型及长线投资的世界知名基金公司。

在全球资产管理公司排名中,安盛的投资管理以1.5万亿美元的资管规模位列第九,仅次于多个国际知名的金融巨头。

这个数字不仅证明了安盛在全球范围内的资产管理能力,也凸显了它在保险和投资领域的深厚底蕴。

保诚1848年创立至今已经有176年历史了,在香港、伦敦、纽约、新加坡四地上市,经营香港业务也有60年了。

保诚是英式分红的引领者,1995年首次引入了英式分红产品,在香港市场上,只有保诚拥有超过30年英式分红运营经验,其他保险公司都不超过十年。

跟老对手友邦相比,保诚的特点就是不吃大锅饭,坚持一期产品一个资金池,所以收益波动比较大。不像其他保司,会把收益做平滑,把好年份所赚取的利润来平滑差年份所亏损的钱,以达到每一年的分红实现率看上去都比较稳健。

所以保诚的这种风格会比较适合风险接受度高,进取型的朋友,总之如果你看重保诚的英式分红经验,那保诚就是当之无愧的老大。

永明金融,1865年成立于加拿大,1892年就进入香港市场了,已经扎根了132年。

和安盛一样,永明在全球的资产管理规模也超过了1万亿美元,旗下有五家自有的资管公司,在公募股权、固收、房产、基础设施四大领域都很厉害。

目前市场上大多数保险公司给出的美元保单相比其他货币收益更高,而永明首创了美元、人民币、加元、澳元四种货币相同收益。

对未来人民币大幅升值有信心,希望以人民币来投保的朋友,可以重点关注永明。

业务遍布全球超过50个国家和地区,截止2023年12月的资产规模超过了6500多亿欧元。

忠意也是全球最大的保险和资产管理企业之一,在《财富》杂志世界500强中长期稳居前100强,并被《福布斯》杂志评为全球最佳的保险集团之一。

凭借稳健的欧洲业务基础,忠意集团于1975年首次在香港开展业务,开始进驻亚洲,业务现已覆盖八个国家和地区。

同时将中国香港定为忠意集团的亚洲总部,以便更高效的进行亚洲业务的拓展和执行。

相比友邦、安盛、保诚这些名字,很多人觉得周大福是一家不起眼的保险公司,那还真是冤枉它了。

作为香港郑氏家族旗下的人寿保险公司,周大福的前身是成立于1985年的富通保险。

新世界集团的业务涵盖多个领域,包括我们所熟知的周大福珠宝、K11、瑰丽酒店以及新世界百货等等。其中周大福珠宝的黄金储备超过1743吨,以世界各国黄金储备来统计,位列第八位,简直是富可敌国。

近一年来黄金大涨,周大福赚的是盆满钵满,2024年三季度从众多公司品牌名中选择了周大福这个名称,可见郑家对保险业务的重视。

对比其他保险公司,周大福虽然是市场新秀,但周大福的分红实现率一直都是很好的。

2013年,李泽楷旗下的盈科正式收购了荷兰ING在香港、澳门以及泰国的保险业务,更名为富卫集团。

通过多笔并购,如19年收购美国大都会的香港业务,富卫快速的发展,目前整个业务规模保持在全港前五,偿付能力比率为292%。

很多朋友反馈,香港本地医疗险里理赔比较方便比较快的,除了友邦保诚,就是富卫了。在香港本土消费者眼里,富卫是知名度比较高,口碑比较好的。

富卫应该算是一家有实力、有诚意、人性化且接地气儿的公司,对数字化比较看重的年轻朋友,可以重点关注富卫。

万通保险的股东主要包括云峰金融和美国万通人寿,美国万通成立于1851年,拥有超过170年历史,目前是全美五大人寿保险公司之一。

2018年坐拥蚂蚁金服的云峰金融收购了万通亚洲业务,万通旗下的资管公司是全球资管巨头霸菱,拥有260多年跨越多周期的资管经验,也是中国社保基金主要的管理者之一。

说到万通,就不得不说说年金,储蓄险中终期红利可以回撤甚至归零,保司并不违约。而年金一旦写进合同,就必须一分不差的终身派发,这就使得保司对所投资产的稳健性要求较高。

另外,个人养老金是始于70年代的美国,而管理政府养老金的霸菱公司就是早期的参与者,所以它对年金产品拥有独到的经验。

香港一直也有真年金选万通的说法,那么考虑补充养老收入的朋友可以重点关注一下万通保险。

国寿(海外)早在1984年就在香港设立分公司,是中资系中最早进入香港市场的企业,目前在体量上也是稳居第一。

作为中国人寿集团境外唯一的全资子公司,国寿海外在母公司战略版图中占据重要地位。

中国人寿集团90%的股份由中国财政部直接持有,10%由全国社保基金理事会持有,实控人雄厚的政府关系支持,能进一步惠及公司发展。

太保(香港)是2021年由中国太平洋保险集团设立的新公司,背靠上海国资委,是国内三大寿险公司之一,同时也是首家在上海、香港、伦敦三地上市的保险企业。

作为中国三大寿险之一的太保寿险,拥有较高的国际地位,在全球保险品牌100强,连续多年位于第5名位置,资管近3万亿人民币,1.8亿客户遍布世界各地,24年一季度荣膺市场多项第一。

2022年,太保寿险香港推出「太保尊尚会」,通过「太保家园礼遇」,为合资格客户提供内地高端养老社区服务,是市场首家为客户提供养老解决方案的人寿保险公司。

配合高收益的香港产品,兼顾保单灵活的同时,又满足了财富世代传承的美好愿景。

太平人寿(香港)隶属于中国太平保险集团,这家拥有近百年历史的民族品牌创建于1929年,既是第一家境外上市的中资保险企业,也是唯一一家管理总部设在境外的中管金融机构。

2022年总资产规模超1000亿港元,实现总保费收入超200亿港元,新单保费收入约39亿港元,分別在香港地区位列第七位,澳门地区位列第四位。

2023年位居《财富》杂志世界500强第385位,品牌金融“全球最具价值保险品牌100强”第31位。

同时,跟太保寿险(香港)一样,也能做到香港投保、内地养老,依托的就是内地完善的太平养老社区。

举个例子,投保时计划书上显示的预期分红是100,实际分了80,那么分红实现率就是80%;如果实际到手的是150,那么分红实现率就是150%,很简单直观。

总现金价值比率=(保证金额+实际到手的分红)÷(保证金额+计划书上演示的分红)。是在分红实现率的基础上,分子、分母同时加上当年的保证现金价值。

总现金价值比率将保证和非保证两部分收益结合起来考量,相比单一的分红实现率,更能准确综合评估保单的整体表现,相对来说更加客观。

每一家保险公司、每一款分红产品、每一个年度的分红实现率都有历史数据在官网披露,这项数据,2017年香港保监局就强制保险公司披露了,为的就是结束分红不透明的时代,让客户享有更高的知情权。